Objectes multimèdia amb l’etiqueta: Facultat de Matemàtiques i Estadística

Resultats de la cerca

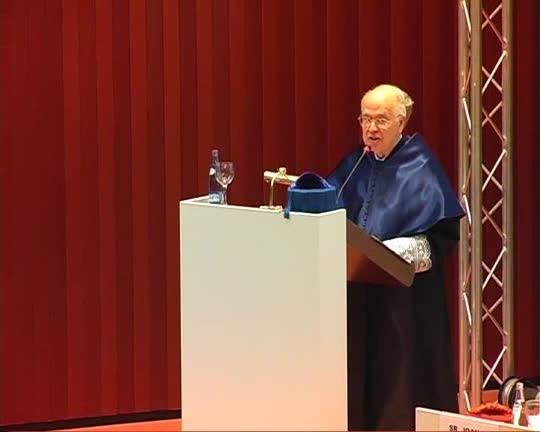

Acte d'investidura dorctor honoris causa del Professor sir Michael Francis Atiyah. Curs Riemann (2007-2008)

Accés obert

25 d’abr. 2008

Acte d'investidura doctor honoris causa del professor Sir Francis Michael Atiyah

10 Negrets. Curs Riemann (2007-2008)

Accés obert

17 d’abr. 2008

Jo tenia deu negrets

un s'ofega i es mor

ja només en queden nou

Dels nou que ara hi havia

un d'ells ja no es desperta

ara són vuit els que resten.

Un va sortir a descanar

i es va quedar tot solet

ja només en queden set

Dos d'aquest ser

tallen llenya amb la destral

i un per mig el tallaran

Dels sis que queden

un es va punxar

i va caure fulminat

Un dels cinc restants

es doctora a la butaca

ja només en queden quatre

Dels quatre que queden

el més espantat

va saltar pel penyasegat

Veient les feres al zoo

els va atacar un ós

ja només en queden dos

Els dos negrets que quedaven

es van barallar

i un a l'altre va disparar

Un negret es va quedar sol

i es va penjar

i aleshores no en quedà cap

un s'ofega i es mor

ja només en queden nou

Dels nou que ara hi havia

un d'ells ja no es desperta

ara són vuit els que resten.

Un va sortir a descanar

i es va quedar tot solet

ja només en queden set

Dos d'aquest ser

tallen llenya amb la destral

i un per mig el tallaran

Dels sis que queden

un es va punxar

i va caure fulminat

Un dels cinc restants

es doctora a la butaca

ja només en queden quatre

Dels quatre que queden

el més espantat

va saltar pel penyasegat

Veient les feres al zoo

els va atacar un ós

ja només en queden dos

Els dos negrets que quedaven

es van barallar

i un a l'altre va disparar

Un negret es va quedar sol

i es va penjar

i aleshores no en quedà cap

Códigos convolucionales de Goppa. Curs Riemann (2007-2008)

Accés obert

3 d’abr. 2008

Se hará una introducción a la teoría de códigos convolucionales y a continuación describiremos la construcción de códigos convolucionales como códigos de valoración en una familia uniparamétrica de curvas algebraicas. Los casos de las curvas de géneros cero y uno se estudiaran con detalle.

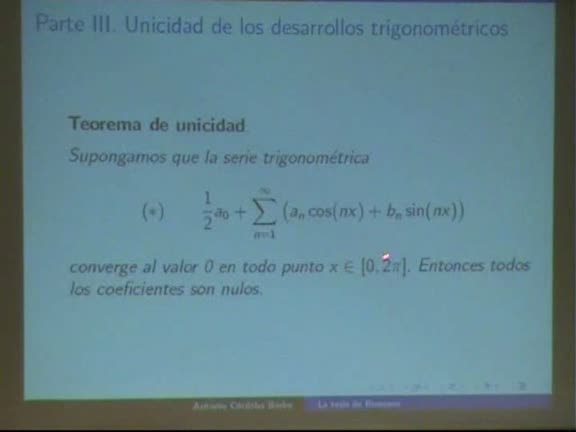

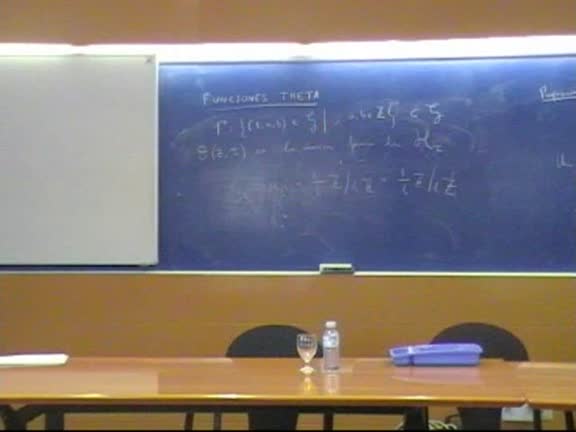

Riemann, funciones theta y variedades abelianas. Curs Riemann (2007-2008)

Accés obert

2 d’abr. 2008

Se definirán las funciones theta de una variable y se explicará su relación con la teoría de funciones elípticas. Se dará una introducción a la teoría de formas modulares y a la relación entre la función theta y la función zeta de Riemann.

Finalmente comentaremos las generalizaciones a varias variables y su interpretación geométrica en términos de las variedades abelianas.

Finalmente comentaremos las generalizaciones a varias variables y su interpretación geométrica en términos de las variedades abelianas.

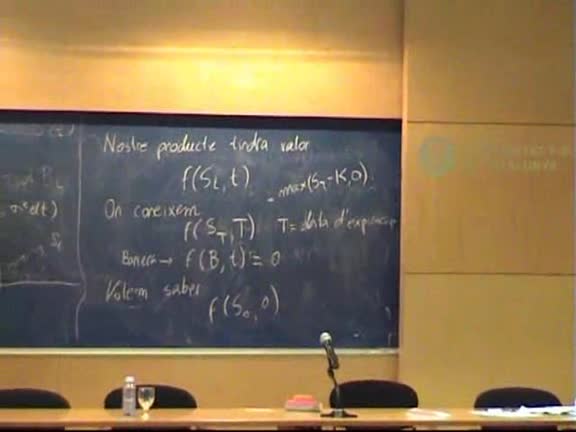

Enginyeria financera. L'experiència d'un científic a la City. Curs Riemann (2007-2008)

Accés obert

5 de març 2008

A las sales de trading de les tresoreries dels grans investment banks i els hedgefunds a la City i WallStreet es troben uns nous científics dits "Quants". Amb l’ajut d’eines matemàtiques com les equacions en derivades parcials i els processos estocàstics són els responsables de valorar i mesurar el risc de complexes transaccions financeres que cada dia mouen trilions de dòlars als mercats financers. Hi ha qui fins i tot els fa responsables de la darrera crisis dels mercats, el credit crunch...

En aquesta xerrada explicaré la meva experiència com a Quant a la City i com matemàtiques interessants són crítiques per a les institucions financeres.

En aquesta xerrada explicaré la meva experiència com a Quant a la City i com matemàtiques interessants són crítiques per a les institucions financeres.

Riemann i les funcions de variable complexa. Jornada Riemann (Curs 2007-2008)

Accés obert

20 de febr. 2008

Conferència enmarcada dintre de la Jornada Riemann

Riemann i la física. Jornada Riemann (Curs 2007-2008)

Accés obert

20 de febr. 2008

Conferència enmarcada dintre de la Jornada Riemann

Las ecuaciones en derivadas parciales de Riemann: un camino a la geometría y a la física. Jornada Riemann (Curs 2007-2008)

Accés obert

20 de febr. 2008

Trataré de tres temas que me parecen los más importantes en el uso de las ecuaciones en derivadas parciales como base de sus modelos

en análisis, geometría y física: (i) las ecuaciones de Cauchy‐Riemann como fundamento de la variable compleja; (ii) las métricas

riemannianas como el camino a la geometría de múltiples dimensiones, un camino que lleva en directo a las ecuaciones de Einstein de la

relatividad general y que hoy es famoso por el trabajo de Hamilton y Perelman sobre la conjetura de Poincaré; y (iii) las ecuaciones de

los gases compresibles y las ondas de choque, su contribución revolucionaria a la mecánica.

en análisis, geometría y física: (i) las ecuaciones de Cauchy‐Riemann como fundamento de la variable compleja; (ii) las métricas

riemannianas como el camino a la geometría de múltiples dimensiones, un camino que lleva en directo a las ecuaciones de Einstein de la

relatividad general y que hoy es famoso por el trabajo de Hamilton y Perelman sobre la conjetura de Poincaré; y (iii) las ecuaciones de

los gases compresibles y las ondas de choque, su contribución revolucionaria a la mecánica.

Geometria de Riemann. Jornada Riemann (Curs 2007-2008)

Accés obert

20 de febr. 2008

Conferència enmarcada dintre de la Jornada Riemann

An overview of Riemann’s life and work. Jornada Riemann (Curs 2007-2008)

Accés obert

20 de febr. 2008